【小菅努氏】2025年の貴金属投資を振り返る

- #貴金属投資の基礎知識

- #相場情報

2025年12月17日

いしふくコラムでは、読者の皆様への情報提供の一つとして、2025年より貴金属に関する四方山話や相場解説などを専門家に執筆いただきます。 専門家の深い知見に触れ、貴金属への興味・関心を持っていただければ幸いです。

今回は、マーケットエッジ代表 小菅努氏にコラム「2025年の貴金属投資を振り返る」を執筆いただきました。

1976年千葉県生まれ。筑波大学第一学群社会学類卒。商品先物取引・FX会社の営業部、営業本部を経て、同時テロ事件直後のニューヨークに駐在してコモディティ・金融市場の分析を学びながらアナリスト業務を本格化。帰国後は調査部門責任者を経て、2016年にマーケットエッジ株式会社代表に就任。商社、事業法人、金融機関、個人投資家向けのレポート配信業務、各種レポート/コラム執筆、講演などを行う。

2025年の貴金属投資を振り返る

執筆日:2025/12/15

金 ~中央銀行、機関投資家、個人投資家と需要が広がる~

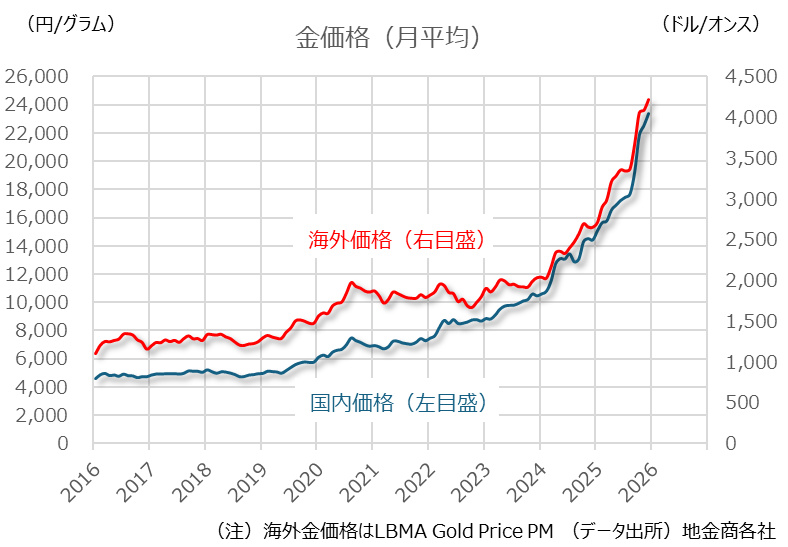

2025年の貴金属投資環境を振り返ってみましょう。12月12日時点で年初からの騰落率は、金が+59.8%、銀が+108.7%、プラチナが+79.2%となりました。

金は年初の1グラム=1万4,787円が10月に2万3,370円まで値上がりし、過去最高値を更新しました。トランプ米政権の二期目がスタートしましたが、政治経済環境の予見可能性が著しく低下する中、年間を通じて安全資産である金が強く求められました。

25年の金市場のキーワードは、「Debasement Trade(ディベースメント・トレード)」です。日本語で「通貨価値切り下げ取引」と訳されますが、高インフレの長期化、公的債務の膨張、世界経済の分断や不安定化などから、ドルや円といった法定通貨を敬遠する動きが、金に対する投資ニーズを高めました。さらに「FOMO(取り残されることへの恐怖)」から、金に対する需要が短期間で急増し、日本を含む世界各国で金地金が売り切れとなる異常事態になりました。

金投資家層の広がりも25年の大きな特徴です。22年以降は各国中央銀行が金準備の購入を強化していましたが、25年は機関投資家の金需要も主に金上場投資信託(ETF)経由で急増しました。「株式と債券」による伝統的ポートフォリオでは資産を防衛できない時代に突入したとの危機感から、大手金融機関からも「株式と債券と金」という新しいポートフォリオが提唱されました。そして、従来だと高値では買い控えや売却を行うことで金価格の高騰を鎮静化する役割を果たしていた個人投資家も、過去最高値の金を買い続けました。

金が従来の「オルタナティブ資産(代替資産)」から「メイン資産」への転換を開始した可能性がある、歴史に残る1年になりました。

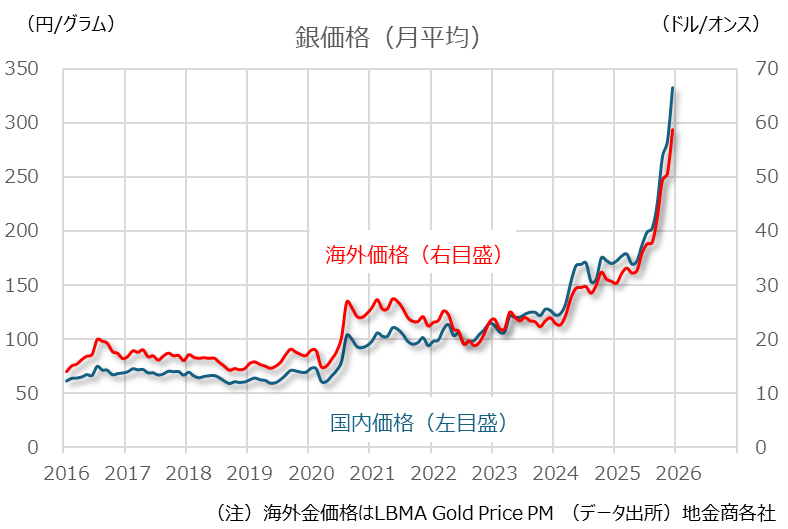

銀 ~脱炭素とAI時代の戦略物資になる~

銀は年初の1グラム=169.29円が7月に200円台、11月に300円台まで値上がりし、金と同じく過去最高値を更新しました。銀は10月にロンドン市場で「スクイーズ」が発生するなど、年間を通じて在庫・供給懸念を強く意識した展開になりました。

銀の国際需給は21年から5年連続となりましたが、在庫の取り崩しが進んだことが緊張感をもたらしました。もともと在庫水準が落ち込んでいる状況にもかかわらず、トランプ米政権の関税策の不透明感から米国に銀地金が集められ、それがロンドンや上海の在庫タイト化を強めました。10月はインドなどで銀の需要が急増すると供給が間に合わなくなり、リースレート(1ヵ月物)が一時40%に迫るような混乱が発生しました。その後は、ニューヨークや上海から大量の銀地金がロンドンに渡りましたが、その影響で上海在庫は10年ぶりの低水準になるなど、年末に向けて緊張状態が維持されました。

銀需給面では、銀の戦略物資化が大きなテーマになりました。従来からの太陽光パネル、電気自動車(EV)に加えて、人工知能(AI)産業を支えるデータセンターなどでも銀の使用が拡大しました。「脱炭素」と「AI」は各国の経済戦略で重要度が高まっていることもあり、中国が銀の輸出管理を強化する一方、米国は「重要鉱物資源」としての対応を開始しました。

金価格との連動性も重視されていますが、需給ひっ迫と戦略物資化の二つの動きが、銀価格の上昇ペース加速に寄与した1年になりました。

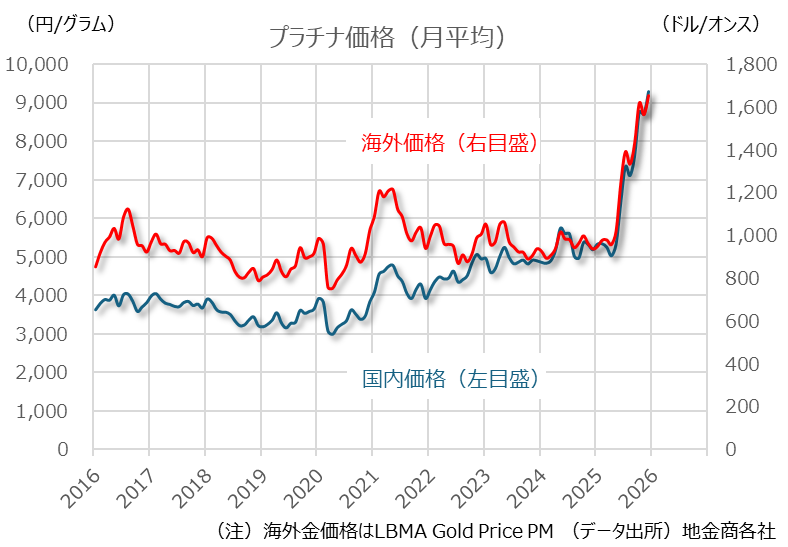

プラチナ ~米国が在庫を集め、非米国で現物需給がひっ迫~

プラチナは、年初の1グラム=5,319円が10月に9,000円台に乗せ、12月には9,500円も突破しました。年初から5月にかけては金相場の高騰でも横ばいの展開にとどまっていましたが、6月以降は需給ひっ迫の織り込みが優勢になりました。金価格に対する割安感や出遅れ感もあり、大きく値上がりしました。

プラチナに関しては、トランプ米政権の関税策の不透明感が中心テーマとなりました。銀や銅などでも同様の動きがみられましたが、サプライチェーンの混乱を警戒して、米国に大量のプラチナ地金が持ち込まれました。その影響でロンドンなど米国以外の地域で在庫にタイト感が強まり、リースレートの上昇と連動して、年末に向けて底固い展開が続きました。

白金需給は23年から3年連続の供給不足になりました。自動車排ガス触媒、工業関連需要は抑制されましたが、宝飾と投資需要が堅調でした。このため、総需要の落ち込みは軽微となり、鉱山生産とリサイクル供給が伸び悩む中で、地上在庫の取り崩しが続いています。

マクロ需給のひっ迫構造と同時に、米国がどの程度のプラチナ地金を確保するのかが注目されました。米国の在庫動向が中心テーマの1年になりました。

- 本コラムは貴金属に関する情報提供を目的としたものであり、特定の金融商品の購入・勧誘を目的としたものではありません。

- 本コラム掲載の文章は、全て執筆者の個人的見解であり、当社の見解を示すものではありません。また、文章の著作権は執筆者に帰属しており、目的を問わず、無断複製・転載を禁じます。

- 本コラムの情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。実際の投資などにあたってはお客様ご自身の判断にて行ってください。

- 掲載内容に関するご質問には一切お答えできませんので、あらかじめご了承ください。