いしふくコラム

【池水雄一氏】「Gold Focus 2026」よりゴールド最新需給統計

- #貴金属投資の基礎知識

- #金

2026年06月10日

いしふくコラムでは、読者の皆様への情報提供の一つとして、2025年より貴金属に関する四方山話や相場解説などを専門家に執筆いただきます。 専門家の深い知見に触れ、貴金属への興味・関心を持っていただければ幸いです。

今回は、貴金属スペシャリストの池水雄一氏にコラム「「Gold Focus 2026」よりゴールド最新需給統計」を執筆いただきました。

貴金属スペシャリスト 池水雄一 氏

一般社団法人日本貴金属マーケット協会 代表理事、貴金属スペシャリスト 1962年生まれ兵庫県出身。1986年上智大学外国語学部英語学科卒業後、住友商事株式会社入社、その後1990年クレディ・スイス銀行、1992年より三井物産株式会社で貴金属チームリーダーを務める。2006年よりスタンダードバンク東京支店副支店長、2009年に同東京支店で支店長に就任。2019年9月より日本貴金属マーケット協会(JBMA)代表理事に就任。一貫して貴金属ディーリングに従事し、世界各国のブリオン(貴金属)ディーラーでブルース(池水氏のディーラー名)の名を知らない人はいない。

「Gold Focus 2026」よりゴールド最新需給統計

執筆日:2026/06/07

2025年のゴールド相場

6月4日に今年の「Gold Focus 2026」が発表されました。今回はその一部、2025年のゴールド相場、ゴールドの需給、そして鉱山生産をみていきます。

2025年のゴールド相場

- 2025年のゴールドは2600ドルから始まり、12月には4550ドルまで上昇し、その上昇は2026年1月に5595ドルをつけるまで続きました。2025年に歴史的高値の更新は56回、そして2026年に入ってさらに12回というまさに記録ずくめの一年となりました。その原因のほとんどはトランプ政権の予見不可能な動きからの地政学的緊張と緩和的な財政政策の継続にありました。

- その結果として米ドルの対する信頼は大きくの揺らぎ、中央銀行のドル離れの動きが加速、その資金がゴールドへと流入しました。2025年の中央銀行のゴールド買いはその前の3年の1000トン越えは続きませんでしたが、それでも848トンは2021年までの過去10年間の平均である481トンと比較すると非常に大きな数字であると言えます。

- また大きく上昇となった株式市場もまたゴールドの上昇を助けました。株式の上昇により、そのヘッジと資産分散のためのゴールド買いが盛り上がったということになります。

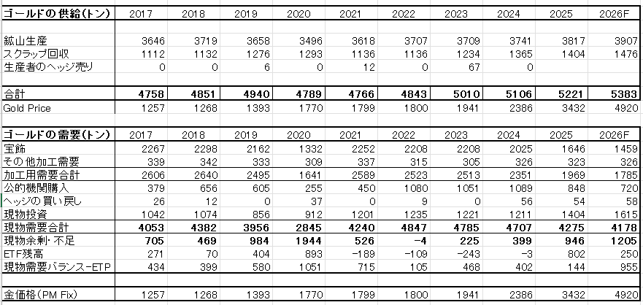

ゴールドの需給

- 昨年のゴールドの需給は「まちまち」でありました。鉱山生産は前年比2%増加して3817トンとなりました。リサイクルは2.8%増加。ゴールドのドル建て平均価格が44%も上がり、他の通貨ではもっと上がったことを考えるとこのリサイクルの伸びは比較的少ないものでしたが、それはゴールドに対する強気の買い意欲が強く、結果的にリサイクルへの売却が減ったからです。

- 需要サイドでは、ゴールド価格の上昇から宝飾需要は、特にその中心国であるインドと中国での減少が目立ちます。対照的に現物投資は前年比16%の上昇となり、これは過去12年で最大となりました。ゴールドの価格上昇予想と経済と地政学の先行き不安がその背景でしょう。

- 2026年の年初は最初に触れた通り、1月に大きく上昇が続きましたが、さすがに買われ過ぎから大きな修正の下げとなりました。そしてイランでの戦争はゴールド価格に下圧力をかけることとなりました。原油の価格上昇により、インフレの高まりが予想され、期待されていた利下げが遠のくという形になったためです。しかしながらその他の2025年のゴールド上昇の背景は今でもそのまま変わっておらず、これは2026年年内もそれを超えても同じでしょう。

ゴールド需給表

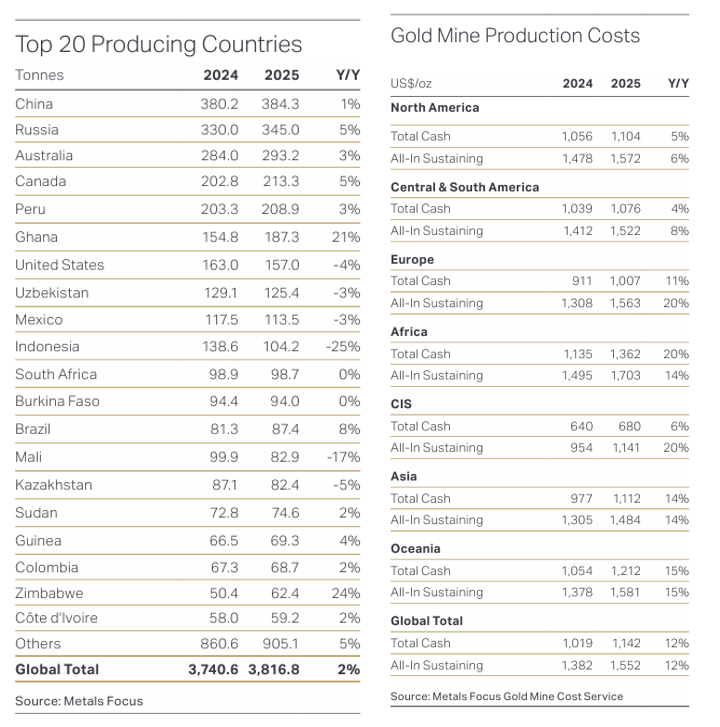

鉱山生産国の状況と生産コスト

- 生産国のトップ10は2024年と変わらず。年間全生産量の55%を上位10ヵ国が生産しています。中国が384トンで1位。2位はロシアの345トン。300トンを越えるのはこの2ヵ国だけであり、これに続いて200トンを越えるのはオーストラリア、カナダ、ペルーの3国。100トン台は、ガーナ、米国、ウズベキスタン、メキシコそしてインドネシア。他の貴金属に比べるとゴールドは世界中で採掘されていると言えます。

- ゴールド鉱山生産コストは前年比12%の1552ドルとなりました。もっとも上昇したのはロイヤリティーコストであり、これは鉱山を開発するためのその地域や国が課す権利金といったものです。インフレによる資金コストや人件費そして消費財コストの上昇もあります。コモディティ価格の上昇、そして関税の上昇もコスト上昇の要因になりました。しかし、ゴールドの価格自体の上昇がそれをはるかに上回ったために、世界の鉱山会社の利益平均はオンス当たり1879ドルとなり、前年比で87%の上昇で、99%の鉱山会社が利益をあげています。

金・銀・プラチナのご購入は石福金属興業ネットショップで

公式Instagram

本コラムをお読みいただくにあたって

- 本コラムは貴金属に関する情報提供を目的としたものであり、特定の金融商品の購入・勧誘を目的としたものではありません。

- 本コラム掲載の文章は、全て執筆者の個人的見解であり、当社の見解を示すものではありません。また、文章の著作権は執筆者に帰属しており、目的を問わず、無断複製・転載を禁じます。

- 本コラムの情報を利用したことにより発生するいかなる費用または損害等について、当社は一切責任を負いません。実際の投資などにあたってはお客様ご自身の判断にて行ってください。

- 掲載内容に関するご質問には一切お答えできませんので、あらかじめご了承ください。